随着房地产市场的繁荣发展,越来越多的人选择通过贷款购买房产,在这个过程中,房地产贷款发票扮演着至关重要的角色,本文将详细介绍房地产贷款发票的相关内容,包括其生成流程、作用以及需要注意的事项,帮助读者更好地理解和应用房地产贷款发票。

房地产贷款发票的生成流程

1、贷款审批:借款人向银行提交贷款申请后,银行会对借款人的资信状况、还款能力等进行审批。

2、签订合同:贷款审批通过后,借款人与银行签订房地产贷款合同。

3、发放贷款:银行按照合同约定的方式,将贷款资金划入指定账户。

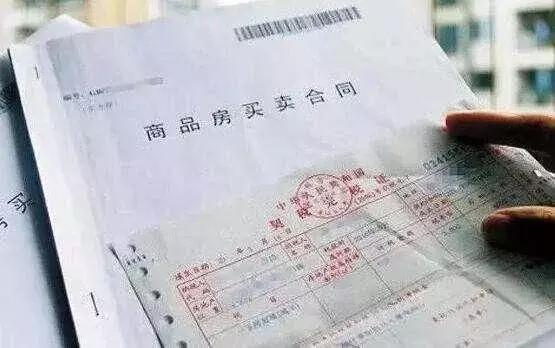

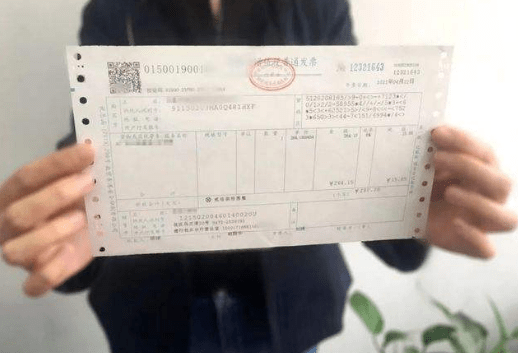

4、生成发票:银行完成贷款发放后,根据贷款合同及支付信息,生成房地产贷款发票。

房地产贷款发票的作用

1、凭证作用:房地产贷款发票是借款人已经获得贷款的凭证,具有法律效力。

2、税务凭证:房地产贷款发票是税务部门审核借款人缴税情况的重要依据。

3、便于管理:房地产贷款发票有助于借款人管理自己的贷款情况,包括贷款金额、期限、利率等。

4、助于维权:在出现贷款纠纷时,房地产贷款发票有助于借款人维护自己的合法权益。

房地产贷款发票的注意事项

1、核实发票信息:借款人应仔细核对发票上的信息,包括贷款金额、利率、还款期限等,确保与合同一致。

2、保存发票:房地产贷款发票是重要的法律文件,借款人应妥善保管,避免遗失。

3、按时还款:借款人应按时偿还贷款,避免产生逾期记录,以免影响个人信用。

4、注意发票有效期:房地产贷款发票一般有一定的有效期,借款人应注意在有效期内完成相关事宜。

5、防范诈骗:在涉及房地产贷款发票的过程中,借款人应提高警惕,防范诈骗行为。

房地产贷款发票与税务的关系

1、税务审核:在购房过程中,税务部门会要求借款人提供房地产贷款发票,以审核其购房税费的缴纳情况。

2、抵扣政策:部分地区允许购房者在一定条件下使用房地产贷款发票作为抵扣部分税费的依据。

3、发票作为税务凭证:房地产贷款发票是证明购房者贷款购买房产的重要凭证,也是税务部门审核购房者享受税收优惠政策的依据之一。

房地产贷款发票是房地产贷款过程中的重要法律文件,具有凭证、税务凭证、管理等作用,借款人在办理房地产贷款时,应了解房地产贷款发票的生成流程、作用及注意事项,以便更好地维护自己的合法权益,借款人还应注意与税务部门的关系,了解相关税收政策,以便更好地规划个人财务。

房地产贷款发票是房地产贷款过程中的关键环节,本文旨在帮助读者全面了解房地产贷款发票的相关知识,以便更好地应对房地产贷款过程中的各种问题。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...