随着房地产市场的发展,房屋交易日益频繁,涉及的问题也日益复杂,房屋发票作为交易过程中的重要凭证,其担保效力问题备受关注,本文将围绕房屋发票能否作为担保展开探讨,深入分析房屋发票的担保属性及其在实际交易中的应用场景,以期为相关人士提供有益的参考。

房屋发票概述

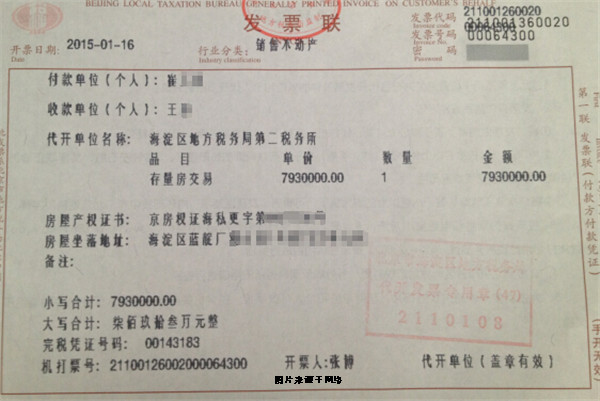

房屋发票是房地产交易过程中,由卖方开具给买方的凭证,证明买方已经支付了购房款项,房屋发票作为交易的重要凭证,通常包含了房屋的基本信息、交易金额、买卖双方信息等关键内容,在房屋交易过程中,房屋发票的开具意味着交易的初步完成,具有一定的法律效应。

房屋发票的担保属性

担保是指在交易过程中,为保障交易双方的权益,由一方提供的某种形式的保障措施,房屋发票作为交易的凭证,具有一定的担保属性,房屋发票证明了买方已经支付了购房款项,这对于卖方而言是一种信誉保障,房屋发票作为交易的直接证据,可以在纠纷发生时为双方提供法律依据,房屋发票的担保属性并非绝对,其效力受到多种因素的影响。

房屋发票在实际交易中的应用场景

1、购房贷款:在购房贷款场景中,房屋发票是银行评估贷款风险的重要依据,银行通过核实房屋发票的真实性,确认购房者已经支付了首付款,从而降低贷款风险。

2、房产过户:在房产过户过程中,房屋发票是证明房屋权属转移的重要凭证,没有房屋发票,很难完成房产的合法过户。

3、房产纠纷:在房产纠纷中,房屋发票可以作为交易完成的证据,为双方提供法律依据,其担保效力需要根据具体情况进行判断。

房屋发票的担保效力分析

1、法律效力:房屋发票作为房地产交易的凭证,具有一定的法律效力,在纠纷发生时,可以作为法律依据,其法律效力受到多种因素的影响,如开具发票的合规性、交易双方的真实性等。

2、担保能力:房屋发票的担保能力取决于多种因素,包括交易双方的身份、交易金额、房屋的价值等,在购房贷款等场景中,银行会综合考虑这些因素,评估房屋发票的担保能力。

3、风险考量:使用房屋发票作为担保时,需要综合考虑相关风险,虚假发票、发票与实际情况不符等情况都可能影响房屋发票的担保效力,在使用房屋发票作为担保时,需要进行严格的审核和核实。

房屋发票担保的注意事项

1、核实发票真伪:在使用房屋发票作为担保时,首先要核实发票的真伪,可以通过查询相关部门的数据库、核对发票编号等方式进行核实。

2、完整保存相关证据:在房产交易过程中,要完整保存与房屋发票相关的证据,如交易合同、付款凭证等,这些证据有助于证明房屋发票的效力。

3、注意法律风险:在使用房屋发票作为担保时,要注意法律风险,如果涉及法律纠纷,需要请专业律师进行法律分析和建议。

4、关注市场动态:房地产市场动态变化较大,使用房屋发票作为担保时,要关注市场动态,了解房屋价值、交易风险等信息。

房屋发票在一定程度上可以发挥担保作用,但其效力受到多种因素的影响,在使用房屋发票作为担保时,需要综合考虑各种因素,包括发票的真实性、交易双方的身份、交易金额、房屋价值等,要注意法律风险和市场动态,做出明智的决策。

1、加强监管:相关部门应加强对房地产交易过程的监管,确保房屋发票的真实性和合规性。

2、提高公众意识:提高公众对房地产交易过程中担保方式的认知,引导其在交易过程中合理使用房屋发票作为担保。

3、完善法律法规:完善相关法律法规,明确房屋发票在担保属性方面的法律规定,为交易双方提供明确的法律支持。

4、鼓励多元化担保方式:除了房屋发票,还可以探索其他多元化的担保方式,以满足不同场景下的需求,降低交易风险。

本文围绕房屋发票能否作为担保进行了深入探讨,分析了房屋发票的担保属性、应用场景、担保效力及注意事项,随着房地产市场的不断发展,房屋发票的担保作用将更加重要,随着技术的进步和市场环境的变化,可能需要进一步研究和探索更加高效、便捷的担保方式,以促进房地产市场的健康发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...